A partir 1/1/2023, el Real Decreto-ley 13/2022 de 26 de julio de 2022 establece que la cuota que los autónomos deberían pagar a la Seguridad Social se calculará en función de los ingresos que previsiblemente vayan a tener por su actividad empresarial / profesional durante el año.

La persona trabajadora autónoma deberá elegir la base de cotización mensual que le corresponderá según la previsión que haga de los rendimientos netos que su promedio vaya a percibir.

Para calcular nuestros rendimientos estimados:

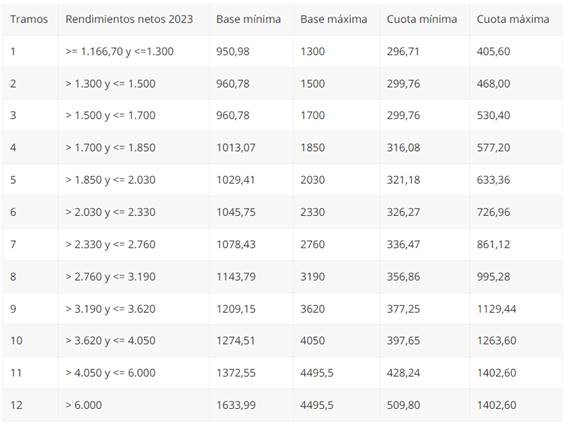

A partir de los rendimientos anuales netos estimados, según el cálculo anterior, y aplicando la tabla que se expone a continuación, podrá determinarse la cuota mínima o máxima por la que deberá cotizarse a la Seguridad Social. El interesado podrá optar entre la cuota mínima o máxima.

Si durante el año natural comprobamos que nuestra estimación inicialmente realizada no es correcta, podemos cambiar hasta un máximo de seis veces la base de cotización con los siguientes plazos y efectos:

En todo caso, no debemos olvidar que las bases elegidas tendrán carácter provisional hasta que se proceda a su regularización al año siguiente cuando se presente la declaración de la renta.

Por ello, en caso de que finalmente la base de cotización mensual realizada no sea la correcta, se realizará la regularización de cuotas.

Para cualquier duda o aclaración desde FONT & YILDIZ estamos a su disposición.